从产品特性上看,草铵膦是全球非选择性除草剂之一。相较于其他传统非选择性除草剂(草甘膦、百草枯和敌草快),草铵膦是天然产物的新型除草剂产品。

草铵膦具有杀草谱广、低毒、内吸好、活性高和环境友好等特点,也是全球第二大转基因作物耐受除草剂。2013年全球市场已逾5亿美元,2019年全球市场达到9.20亿美元,6年复合增长率为6.16%,使用量为1.38万吨,属于增长最快的非选择性除草剂品种。

普通草铵膦是两种对眏异构体的混合物,但只有l-异构体具有活性,而且在土壤中容 易分解,对人类和动物毒性较小。目前市场上销售的草铵膦商品都是外消旋体混合物。若制 成l-构型的纯光学异构体产品使用,可使草铵膦用量降低50%,提高产品经济性,对降低用药成本和减轻环境压力等都是有利的。

1 全球草铵膦供应状况及预测

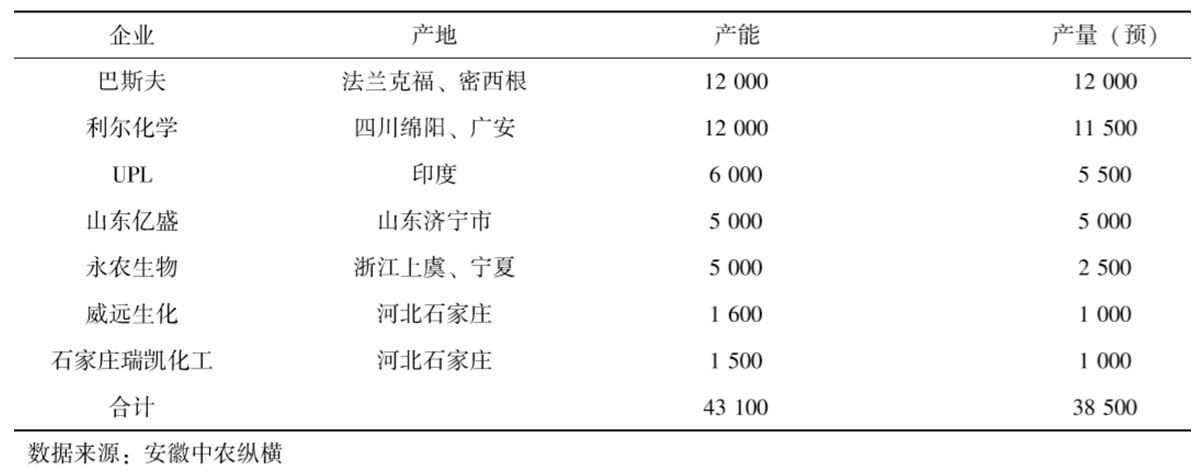

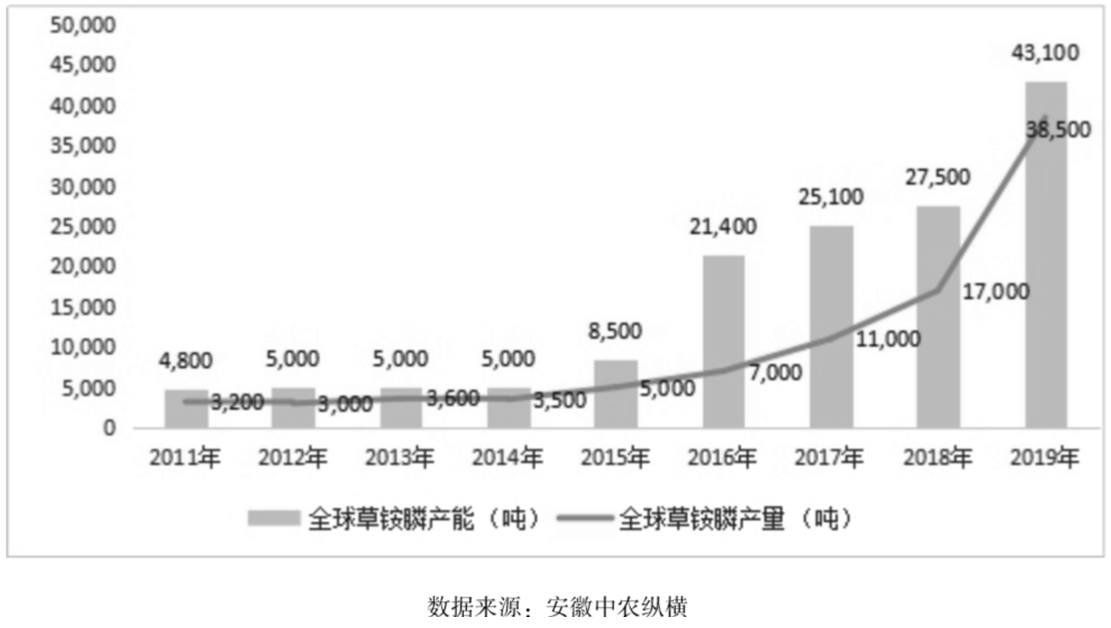

全球草铵膦良好的需求趋势和产业成长的预期,进入2015年以后, 产能释放加大, 供应能力也“水涨船高”。根据中农纵横的研究,2019年全球草铵膦产能、产量分别为43,100吨、38,500吨,2015—2019年平均复合增长率分别为38.36%和42.58%。

全球草铵膦产能装置主要分布在德国、美国、中国和印度。2019年中国草铵膦有效产能达到25,000吨以上,约占全球6成左右。未来,国外产能释放有限(印度有可能释放1万吨产能)。根据企业新增产能公告,全球草铵膦产能释放区域仍然在中国。

草铵膦国内外产能大、成本较低、开工稳定的龙头企业分别为巴斯夫和利尔化学。2019年巴斯夫草铵膦产能为12,000吨,占全球总产能的27.8%,产能装置分布在法兰克福和美国密西根。同年,利尔化学总产能为12,000吨,占全球总产能的27.8%,绵阳产能为8,000吨,广安一期4,000吨产能装置已经具备生产能力,后期7,000吨产能于2020年后释放。2019年永农生物的草铵膦产能达到5,000吨,主要在浙江上虞和宁夏,永农生物远期将有5,000吨产能释放计划。山东亿盛产能5,000吨,原药除满足自身制剂需要,也对外供应。威远生化的产能为1,600吨,石家庄瑞凯化工装置负荷不高。此外,七洲绿色化工控股洪湖一泰利用铝法生产草铵膦关键中间体甲基亚膦酸二乙酯,现有产能5,000吨,远期规划2万吨(表1)。

表1 2019年全球草铵膦有效产能和产量的情况(吨)

另外,长青股份、南京红太阳重庆分公司、四川福华、内蒙诚信等,2020年以后将有不同吨位的产能释放。

目前,全球草铵膦原药主流生产企业主要有7家,分别是巴斯夫、利尔化学、永农生物、山东亿盛、石家庄瑞凯化工、威远生化、upl。2019年国内主要5家企业开工负荷呈现前高后低,全年开工率在72%左右,预计中国总产量约为18,000吨。

2018—2019年,全球草铵膦新产能集中释放,使得草铵膦供需状况出现阶段性失衡,目前我国草铵膦原药价格降至历史低位,产品性价比提高明显,市场进入以价换量的阶段,更有利于全球需求面的打开。可以判定,行情使得市场再次进入重新洗牌过程,不具备技术、成本以及规模优势的企业将逐渐退出市场,而成本优势显著,在环保、安检等高压下仍能大规模供货的企业,将获得更大的市场份额,加速龙头企业的成长(图1)。

图1 2011—2019年全球草铵膦产能、产量变动情况(吨)

2 中国草铵膦出口状况情况

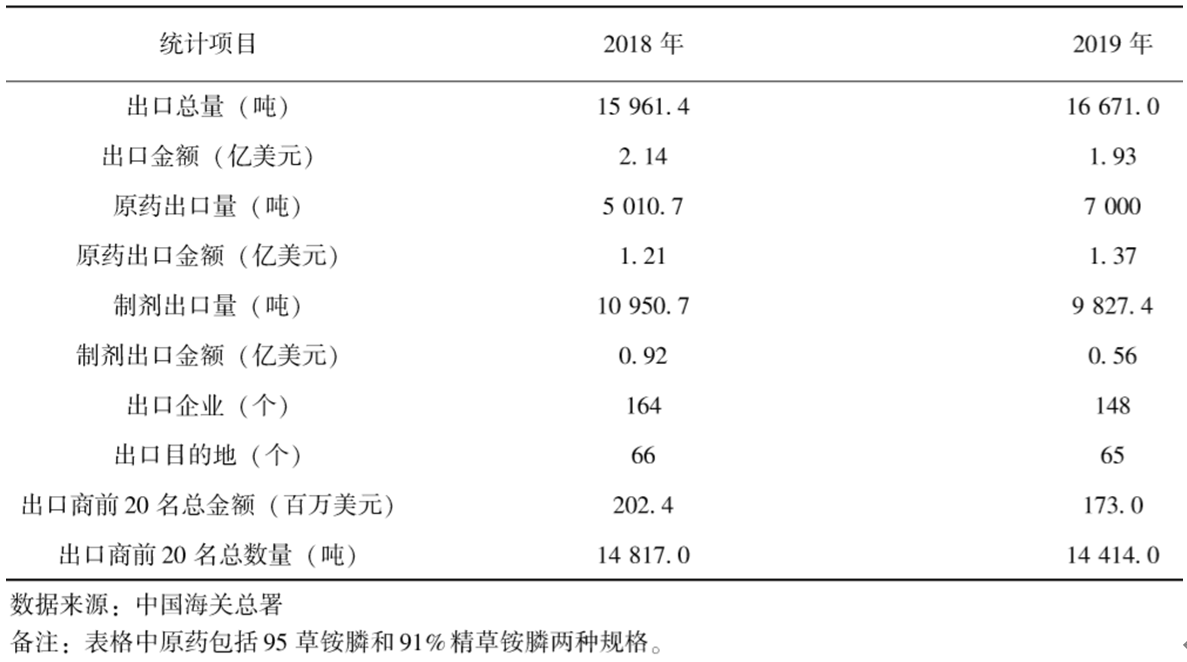

2019年我国草铵膦原药、制剂出口情况表现不一。2019年我国草铵膦(含91%精草铵膦原药)原药出口呈现量额双增,出口数量为7,000吨,同比增长39.7%,出口金额为1.37亿美元,同比增长13.22%;制剂出口出现量额双降,出口数量为9,827.4吨,同比下降10.3%, 出口金额为0.92亿美元,同比下降39.1%(表2)。

表2 2018、2019年中国草铵膦出口概况

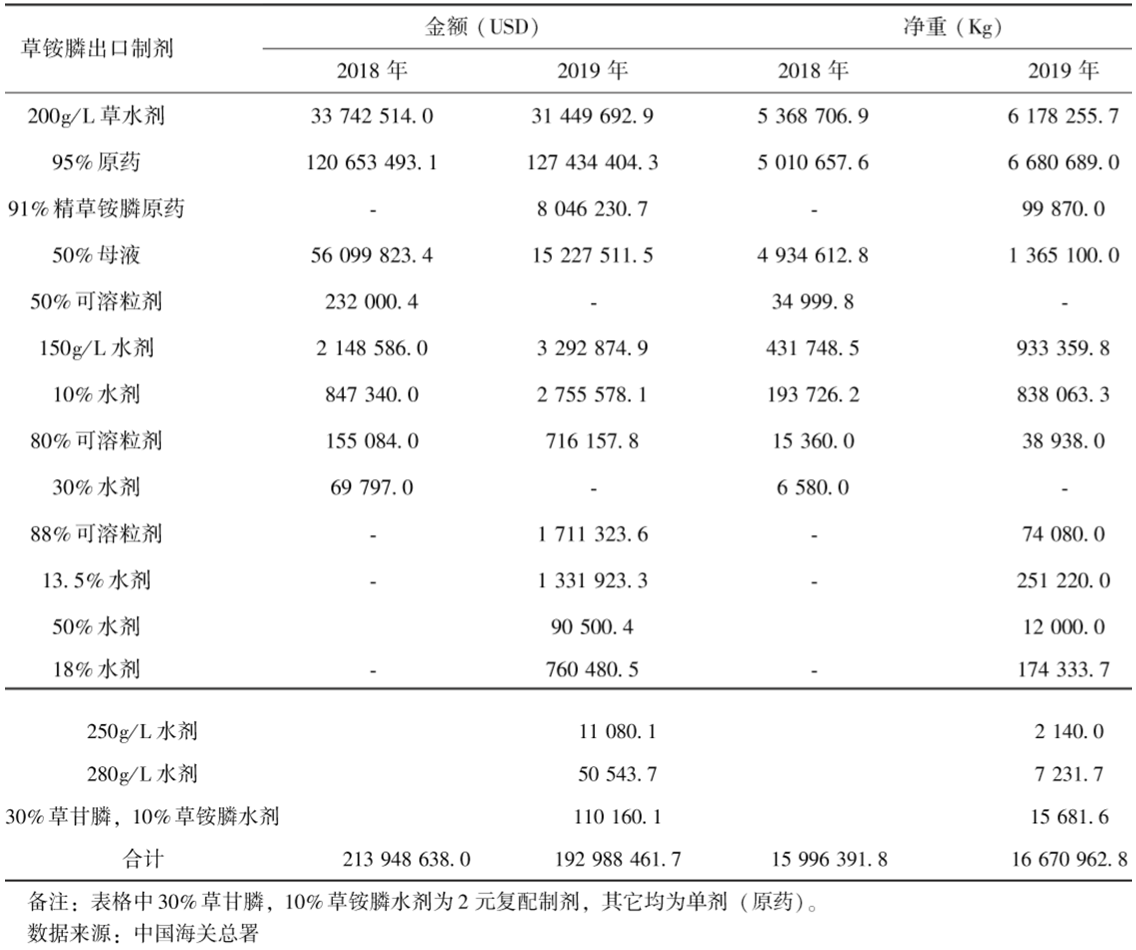

2019年我国草铵膦出口总体表现为量增额降。近2~3年,由于美国、印度一些草铵膦新产能逐渐释放,对我国草铵膦出口造成冲击,2019年美国出口额同比减少38%,印度同比减少87%。2019年我国草铵膦出口数量同比增长回落至4.4%,出口金额约为1.93亿美元,同比下降了9.8%,出口金额出现较大的降幅,是国外产能释放和中国原药价格回落的累积结果。2018年中国草铵膦出口制剂为8种,2019年中国草铵膦制剂增加至16种,相比2018年相同制剂出口情况表现不一,以出口金额计,95%原药、150 g/l水剂、10%水剂和80%可溶粒剂等出口出现不等的增加,而200 g/l水剂和50%母液出现减少,50%可溶粒剂和30%水剂没有出口(表3)。

表3 2018、2019年中国草铵膦出口主要制剂的金额和重量统计(usd,kg)

3 中国草铵膦价格情况及预测

在过往的12年里,中国草铵膦原药行情可谓跌宕起伏,其实行情变化的背后是供需关系的相应变化。在较长时间内草铵膦作为高端除草剂,因为其效果好、毒性低、不伤根的特性主要应用在果蔬等经济作物上。2008年之前的价格维持在30万元/吨以上,市场供需较为平衡。2008、2009年草铵膦受全球经济危机的影响,全球需求减少,价格跌至19万元/吨以下。2010、2011年期间,随着全球经济缓慢复苏,抗草甘膦超级杂草数目增加、抗草铵膦转基因作物的推广以及韩国2012—2014年禁用百草枯等利好因素,使得草铵膦销量再次出现大幅增长,2014年原药价格重新回到30万元/吨以上。

2014年前后,由于草铵膦利润空间大,加上中国农业部(现农业农村部)发布第1745号公告。政策出台后市场普遍认为,草铵膦是百草枯优质替代产品。2014年后辉丰、红太阳、好收成韦恩、江苏皇马、乐斯化学、七洲绿色、山东滨农等纷纷立项上马草铵膦,草铵膦供应增加明显,价格自然回落,2015—2016年价格进入下降通道,2016年初,拜耳率先下调草铵膦制剂价格,带动了各家企业价格战,原药价格一度跌至11.7万元/吨。

进入2017年,草铵膦市场在百草枯禁用范围扩大、环保趋严、草甘膦抗药性凸显等多因素叠加下,需求量不断增大,而库存有限,导致供求关系失衡,草铵膦市场复苏,价格再度上涨,期间价格维持高位。至2018年下半年后,中美贸易摩擦升级,气候原因致种植推迟等因素影响,全球需求走弱;与此同时供应增加,包括巴斯夫、利尔化学等企业新产能的释放,供过于求状态存在,价格向下拐点出现。2018年11月江苏某企业将草铵膦母液的价格拉到很低,中国原药价格战开打,众多因素叠加导致2019年原药价格一直下行,原药价格降到9.8万元/吨左右。

2019年年底,受到主要厂家利尔广安基地停产并线和主要中间体厂家洪湖一泰停产检修的影响,供给收紧价格有所上扬。2020年初,突如其来的新冠疫情重创草铵膦中间体主要产地湖北,导致中国草铵膦供给受到较大影响。此外,疫情导致的物流不畅进一步加剧了供需矛盾。综合以上因素,预计2020年上半年我国草铵膦整体供应偏紧,价格处于反弹上涨状态,价格反涨的高度和时间还在观察中,但是行情反转至20万元/吨的可能性不大。

从近12年的年平均价格波动来看,草铵膦原药价格最高点出现在2014年,价格为31.5万元/吨;也出现两个低点,分别出现在2016年的11.7万元/吨、2019年9.8万元/吨。2020年草铵膦原药受湖北中间体供应的影响,价格出现反弹(图2)。

图2 2007—2020年中国草铵膦原药行情年度变化(万元/吨)

根据百川资讯报道,当前国内草铵膦生产成本在8万~9万元/吨,外购中间体的生产企业成本更高,目前综合成本接近目前成交价位。考虑到全球草铵膦未来需求的增长空间和成本端的支撑,在当前草铵膦市场竞争格局下,中农纵横认为,2020年草铵膦原药将维持在10万~13万元/吨区间波动,目前价位于箱体底部运行,短期需求不宜观望,建议积极采购。

4 全球草铵膦市场状况及预测

2018年全球草铵膦主要市场为韩国、美国、日本、中国、巴西、加拿大,集中分布亚洲和美洲(北美)。全球草铵膦市场呈现区域高集中度特点,除了灭生性除草剂相互替代外,还与这些国家大豆、玉米、油菜、棉花等大田作物抗草铵膦转基因作物商业化程度较高有关。

中国的百草枯禁、限政策,使中国草铵膦市场出现较大的增长,另外草铵膦价格大幅下降,性价比在增加,有利用使用量的增长。目前全球使用超过1,000吨以上的国家是美国、加拿大、中国,巴西也接近1,000吨,韩国、泰国、印度尼西亚、日本、马来西亚等东南亚国家使用基数也较大,用量接近或超过200吨。

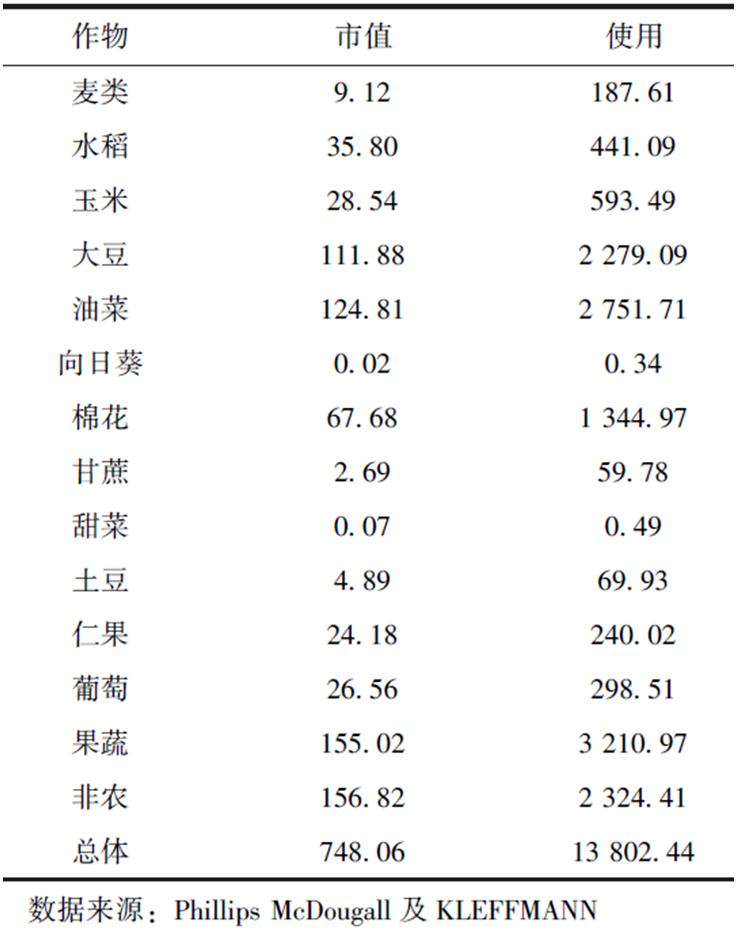

2018年全球草铵膦市值和应用分别为7.5亿美元和1.38万吨,大田应用主要集中在大豆、油菜、棉花等作物,其中油菜使用量最大,达到2,752吨,其次大豆为2,279吨,棉花为1,345吨,3种作物应用占市场总量的46%,集中度提高明显,经作和非农领域的应用仍稳定增长。

表4 2018年全球草铵膦市场、应用结构(百万美元,吨)

5 草铵膦市场地位提升加快

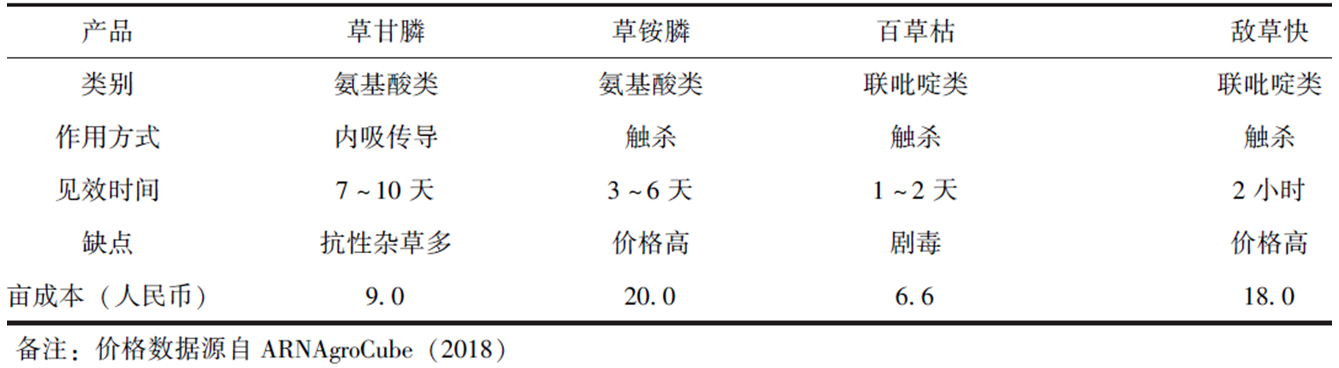

草铵膦具有抗性低、除草速效、安全环保等特点,在主流非选择性除草剂市场中,排在草甘膦、百草枯后列第三。经过多年的长期频繁、广泛的使用,草甘膦、百草枯和敌草快等非选择除草剂,抗性难除杂草越来越多,防效下降,而草铵膦因作用机理独特、产品安全,对一些难治杂草及对草甘膦和百草枯产生抗性的杂草有较好的防除效果;再者,草铵膦是一种比百草枯更环保、比草甘膦除草速度更快的一种非选择性仿生物源除草剂。与草甘膦不同,草铵膦不杀根,其速效性介于百草枯和草甘膦之间。草铵膦是目前替代百草枯的理想药剂,对人畜安全、除草持效期较长且省工省时,对环境友好,可以广泛地使用在苗木、果树、蔬菜行间、小麦、油菜免耕田。特别适宜在落叶果树和浅根作物如猕猴桃、葡萄、桃树、樱桃等上施用。

表5 非选择性除草剂对比

目前,中国草铵膦(95%)原药平均市场价格为12.0万元/吨,是草甘膦(95%原药)的5倍,是百草枯7倍(42%的母液),是敌草快(40%敌草快母液)2.7倍。从原药价格上看,草铵膦价格仍比较贵,但是草铵膦价格从2018年18.50万元的均价,逐渐趋势向下。随着巴斯夫、利尔化学、山东亿盛相继大幅扩产,未来草铵膦价格仍要持续下降,价格下降有利 于需求端的增长,产品性价比逐步提升。可见,草铵膦正从“贵族”向“平民化”加速迈进,进而提升草铵膦在非选择性除草剂中的市场地位,综合phillips mcdougall、kleffmann及专业人士调研,中农纵横预计2020年将超过10亿美元大关,草铵膦销售额将达到10.5亿美元。

6 小结

草铵膦短期供过于求已成事实,需求面持续增长。未来市场需求持续增长,存在3个方面的驱动因素。一方面,受拜耳(原孟山都)草甘膦产品在美国致癌事件影响,包括美国、越南等世界各国已对草甘膦采取限用或禁用措施,预计未来对草甘膦产品使用的负面影响还将进一步扩大,草甘膦作为全球第一大吨位产品,其巨大市场份额或将部分被其它非选择性除草剂产品替代,而草铵膦由于其在产品特性上具有优势,已被国内外市场广泛认可,被认为是草甘膦的优选替代产品,未来有望迎来市场规模迅速扩张。另一方面,草甘膦作为最早使用的除草剂产品之一,长期以来,由于对草甘膦产生抗性的杂草种类日渐增多,致使该产品防除效果有所折扣,而草铵膦作为具有杀草谱广的特性,受到越来越多用户青睐。因此,除草剂市场上对草铵膦以及草甘膦-草铵膦复配剂需求不断增加。此外,近年来,耐草铵膦转基因作物已在亚洲、北美、欧洲、澳洲等国家规模化推广种植,拜耳、先正达和科迪华均加紧开发耐草铵膦的转基因作物,亦给草铵膦市场带来较大的成长空间。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的尊龙凯时官方旗舰店的版权属于原作者,若有侵权,请联系删除。